Россия в последние года экономического

роста, в большей степени инвестировала в

улучшение благосостояния своих граждан и значительно увеличила свой вклад в глобальное благосостояние.

Вопрос финансового обеспечения старости в последнее десятилетие стал чрезвычайно актуальным во всем мире: старение населения, с одной стороны, и повышение уровня жизни в большинстве стран, с другой, привели к тому, что поддержание благосостояния людей в течение достаточно длительного периода времени после выхода на пенсию стало основной задачей, как государства, так и самих работников. Рост заработной платы и невозможность при этом заработать достойную пенсию с помощью государственной пенсионной системы послужили динамичному развитию негосударственного пенсионного обеспечения.улучшение благосостояния своих граждан и значительно увеличила свой вклад в глобальное благосостояние.

Система НПФ является ярким представителем накопительной модели пенсионного обеспечения, представленного добровольным пенсионным обеспечением.

Преимущества накопительной пенсионной

системы:

1. При

накопительной системе пенсии зависят только от желания человека иметь

пенсионные сбережения. Тем самым целый сектор экономики деполитизирован.

2.

Накопительная система позволяет

трансформировать личные предпочтения в индивидуальные решения, как

развивающий фактор человека, люди получают больше возможностей определять

собственную судьбу в соответствии со своими стремлениями и желаниями.

3.

На практике накопительная пенсионная система

дает трудящимся личную

заинтересованность в развитии экономики страны.

4.

Накопительная пенсионная система разрешает

типичную проблему распределительных систем, связанную с численностью

трудящегося населения: по мере старения населения количество работающих на одного нетрудоспособного уменьшается, т.е. эта

проблема нейтральна к накопительной пенсионной системе.

5.

Необходимость размещения средств,

накапливающихся на персонифицированных счетах в системе государственного

пенсионного обеспечения, а также развитие системы российских негосударственных

пенсионных фондов неизбежно повлияет на

дальнейшее расширение и развитие рынка ценных бумаг, а также на увеличение

инвестиционных возможностей в России.

6.

С точки

зрения инвестиционных процессов система превращает накопления будущих

пенсионеров в инвестиционный ресурс, активно работающий в экономике.

7.

С точки зрения рыночных отношений идеальная

рыночная экономика выражается экономической

свободой человека, в которой субъект руководствуется собственными

интересами и для достижения своих частных целей вступает в отношения

добровольного и взаимовыгодного обмена друг с другом;

8.

В

соответствии с экономической теорией поведения человека (Г.С. Беккер, 2003) Каждый человек

заботится только о своем "эгоистическом" благосостоянии. Максимизирующее поведение во времени, учитывает

влияние возросшего текущего объема потребляемых средств, как на будущее

благосостояние, так и на желание иметь его еще более высоким в будущем. Так как

потребление со временем возрастает, если оно оказывается выше уровня

неустойчивого равновесия, и наоборот, снижается, если оно оказывается ниже

уровня неустойчивого равновесия.

9. Распределительная система не позволяет развить способности человека к предвидению (предвосхищение конкретных сторон или элементов будущего; предсказание - утверждение относительно ожидаемых событий, явлений, процессов) и не является раз и навсегда данной.

9. Распределительная система не позволяет развить способности человека к предвидению (предвосхищение конкретных сторон или элементов будущего; предсказание - утверждение относительно ожидаемых событий, явлений, процессов) и не является раз и навсегда данной.

10.

Система НПФ позволяет снизить эффект

поколенческой конкурентоспособности в обществе.

11. Формирование пенсионных накоплений позволят сделать устойчивой пенсионную систему и менее зависимой от соотношения численности трудоспособных и пенсионеров, снимут напряжение солидарности поколений на государственном уровне, что одновременно снимет риск демографических изменений в России.

11. Формирование пенсионных накоплений позволят сделать устойчивой пенсионную систему и менее зависимой от соотношения численности трудоспособных и пенсионеров, снимут напряжение солидарности поколений на государственном уровне, что одновременно снимет риск демографических изменений в России.

Недостатки

накопительной пенсионной системы:

1.

Основная причина, по нашему мнению, заключается

в ограничении эффективности системы доходами участников.

2. Прежде всего, в ней не заложены принципы социальной справедливости, то есть перераспределение от более обеспеченных к менее обеспеченным пенсионерам.

2. Прежде всего, в ней не заложены принципы социальной справедливости, то есть перераспределение от более обеспеченных к менее обеспеченным пенсионерам.

3.

Накопительные пенсионные системы имеют

значительно более высокие затраты.

4.

Наличие большой доли риска. Так, в накопительных

системах осуществляется плата за риск, страхование пенсионных фондов или

пенсионных резервов в страховых компаниях.

5.

Накопительная система технически гораздо более

сложная, чем распределительная.

6.

Если рассматривать стереотип распространения

распределительной модели пенсионного обеспечения как привычку, то такая

привычка позволяет просто экономить на издержках поиска информации и издержках

ее применения в изменившихся условиях.

В

России создается пенсионная система накопительного типа, очень похожая на

чилийскую, но с российской спецификой, которая устроена по типу германской с

присутствием обязательного страхования и накопления, а то что общество способно самостоятельно накопить - подпадает под накопительный сегмент. Знают ли об

этом современные пенсионеры и рядовые труженики? Если зарплата 5-7 тыс., то

копить просто нечего, ввиду затрат на обеспечение текущего момента жизнедеятельности. Общество понимает, что создать обеспеченную и благополучную

старость им не удастся при современных доходах и нерациональном отношении к

расходу трудовых доходов. Это значит, что задача для такого работника нерешаема

с его современной стоимостью человеческого капитала - в этом случае на помощь должна приходить государственная система пенсионного обеспечения. Сегодняшняя пенсия – это социальное

пособие по старости. Хорошо это

или плохо? Надо же содержать сегодняшнее пожилое население, которое не имеет пенсионных накоплений в принципе - по причине использования в прошлой экономической политике распределительных принципов, которые стимулировали принципы ответственности государства за диктат над человеком. Государственное пенсионное обеспечение в этой ситуации обеспечивает минимальный пенсионный базис. Таким образом, низкий уровень жизни населения, низкая продолжительность жизни россиян, более чем двадцатикратный разрыв в доходах

между бедными и богатыми - определяет динамику и специфику развития российской пенсионной системы. Более того, когда в Чили вводили накопительную пенсионную

систему – ей отдали доходы от рудников, у нас в ход идут доходы от продажи

нефти. Однако эти доходы все еще продолжают финансировать финансовую безграмотность населения, которое относится инертно к собственному будущему и долгосрочным накопительным процессам, финансированию низкого качества человеческого капитала.

А

вот как сделать так, чтобы действительно решить проблему достойной пенсии в постоянно трансформирующейся

экономике постараемся обсудить, мы экономисты, студенты,

ученые, педагоги и просто работники, которым не безразлично будущее наше и наших потомков.

Система НПФ как разновидность накопительной модели пенсионной системы

Накопительная пенсионная система – это пенсионная система, полностью обеспеченная фондами (fully fundee system); выплаты производятся только из тех сумм, которые имеются либо на личном пенсионном счету пенсионера, либо из общей суммы пенсионных резервов по установленной схеме выплат (в большинстве случаев – это аннуитет). Но главное в накопительной системе – это инвестиционный процесс. Участники системы не просто сберегают, откладывают на обеспеченную старость, они вкладывают свои средства в экономику, их накопления в течение многих лет работают на фондовом рынке и в реальном секторе экономики. В результате объем накоплений к моменту выхода на пенсию, как правило, во много раз превышает объем их собственных взносов в систему посредством постоянного процесса реинвестирования финансовых средств. В этом и состоит главная привлекательность системы для ее участников.

Система НПФ выполняет функцию финансового посредника по преобразованию и приумножению активов, производит пенсионные выплаты. Использует наиболее совершенный с точки зрения рыночной среды финансовый менеджмент, вкладывая средства преимущественно в долгосрочные активы, старается удерживать активы с высокой ожидаемой доходностью, снижает риск посредством диверсификации своих портфелей.

Структура накопительной пенсионной системы России:

- обязательное пенсионное накопительное обеспечение. (Посредством отчислений в структуре ЕСН)

- добровольное пенсионное накопительное обеспечение (Посредством системы НПФ)

- прочие самостоятельные вложения в пенсионный капитал (Управляющие и страховые компании, банковскую систему и инвестиционные фонды, вложения в недвижимость и прочие капитальные активы).

Система негосударственных пенсионных фондов – разновидность добровольной накопительной модели пенсионной системы, обособленная часть негосударственных пенсионных фондов, которые в процессе функционирования и в процессе взаимодействия между собой и с окружающей финансовой средой обнаруживают общность.

Система НПФ предоставляет пенсионное обеспечение обществу, осуществляет накопительный процесс с последующим реинвестированием накоплений в экономику.

Краткая схема функционирования системы: предоставить дополнительное пенсионное обеспечение за счет накопления, инвестирования пенсионных резервов и накоплений работодателей и населения (участников) с последующим реинвестированием накоплений в экономику России. При наступлении пенсионного возраста участников системы накопленный пенсионный капитал выплачивается ежемесячно пенсионерам в виде пенсии.

Логика развития системы НПФ своей целью

ставит увеличение пенсионного резерва, которое в свою очередь влечет увеличение

пенсионного обеспечения граждан. Внешними факторами, которые рассмотрены в

процессе прогнозирования и экзогенно воздействующими на систему НПФ являются

общеэкономические факторы развития экономики.

Внутренние факторы – система НПФ создана для некоммерческих целей, все

средства направляет на обеспечение уставной деятельности.

Принципиальная отличительная черта накопительной модели пенсионного обеспечения - самостоятельное формирование застрахованным собственной пенсии: уплаченные им страховые взносы с последующим получением дохода, превышающего доходность вложений в банковскую систему, идут на накопление на пенсионном счете и дальнейшее их реинвестирование лицензированной финансовой компанией.

Экономический смысл накопительной системы пенсионного страхования состоит в последующем возврате части заработной платы, уплаченной работником посредством косвенных (взносы работодателей) вычетов на эти цели или посредством прямых (страховых взносов), определяемые в момент их изъятия как стоимость рабочей силы.

Негосударственные пенсионные фонды имеют дело с сегментом длинных денег финансового рынка. Одно из основных положений, связанных с деятельностью этого сегмента гласит: длинные деньги не могут быть получены в короткое время.

Систему НПФ можно охарактеризовать основными принципиальными положениями:

- условия негосударственного пенсионного обеспечения определяются законодательно в соответствии с накопительными принципами;

- заинтересованность физических лиц в негосударственном пенсионном обеспечении основывается на добровольном участии в системе;

- экономическая и социальная заинтересованность работодателя в системе НПФ состоит в осуществлении пенсионных взносов в пользу своих работников в систему негосударственного пенсионного обеспечения;

- НПФ ведут раздельный учет пенсионных обязательств перед застрахованными лицами, пенсионных накоплений застрахованных лиц по обязательному пенсионному страхованию и в качестве страховщика по профессиональному пенсионному страхованию;

- осуществляется минимизация рисков за счет диверсификации структуры пенсионных активов;

- целевое и эффективное использования пенсионных средств, основано на актуарных расчетах;

- вход на рынок заблокирован правовыми барьерами.

Экономические показатели развития системы

Развитие и деятельность системы НПФ определяется некоторыми экономическими показателями развития системы, которые агрегируются по всем фондам отчетностью и определены законом об отчетности НПФ. Таких показателей несколько:

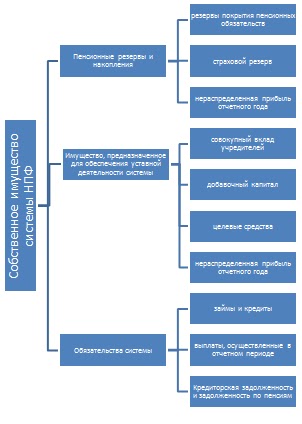

Основным и наиболее ёмким показателем развития системы является показатель, характеризующий устойчивость системы, это показатель определяющий стоимость собственного имущества фонда.

В его состав входят показатели стоимости имущества для обеспечения уставной деятельности, пенсионные резервы и пенсионные накопления, а также обязательства системы.

В свою очередь каждый показатель определяет ряд составляющих показателей, этот процесс структуры схематично представлен на последующих рисунках:

Пенсионные резервы - совокупность средств, находящихся в собственности негосударственных пенсионных фондов и предназначенных для исполнения фондом обязательств перед участниками в соответствии с пенсионными договорами. Пенсионные резервы включают в себя резервы покрытия пенсионных обязательств и страховой резерв (Для обеспечения устойчивости исполнения обязательств перед участниками. Размещение страхового резерва осуществляется в порядке, предусмотренном для размещения пенсионных резервов). Пенсионные резервы формируются за счет:

- пенсионных взносов;

- дохода фонда от размещения пенсионных резервов;

- целевых и благотворительных поступлений.

Пенсионные накопления формируются за счет средств накопительной части трудовой пенсии, переданных из ПФР в НПФ при заключении застрахованным лицом договора об обязательном пенсионном страховании или переданных ПФР под доверительное управление системе НПФ.

|

| Рис 2. Поступления

имущества в систему НПФ

На систему НПФ увеличение

более платежеспособной части общества будет действовать положительно. В этом

случае будет увеличиваться приток взносов. Распределение посредством сокращения

издержек обращения и снижения цен на продукцию также способно увеличить приток

взносов в систему НПФ посредством сокращения расходов на текущее потребление.

Однако тут возможен и другой вариант – снижение рыночных цен способствует росту

безработицы посредством увеличения процедур банкротства в краткосрочной

перспективе. В долгосрочной перспективе процессы распределения актуальны для системы НПФ. Труд, как

целесообразная деятельность людей по созданию материальных и духовных благ,

придающая стоимость товару также косвенно воздействует на увеличение

пенсионного капитала как индивида, так и в целом всей системы. Более

квалифицированный и более оплачиваемый труд способен дифференцировать стоимость

рабочей силы, равно как и изменять доходность активов пенсионной системы. Общество

может распределять через экономику только то, что зарабатывает.

Расходная часть системы НПФ характеризуется следующими показателями:

Главная задача пенсионной системы в целом заключается в обеспечении наиболее полного соответствия пенсионных обязательств и накопленных (с учетом доходности от вложений пенсионного капитала в экономику) за весь трудовой период каждым застрахованным и участником накопительного процесса пенсионных прав и капитала. Поэтому на обеспечение экономической стабильности и социальной эффективности пенсионной системы (обязательной и добровольной) оказывают непосредственное воздействие как долгосрочные демографические процессы и среднесрочные макроэкономические тенденции, так и краткосрочные чисто субъективные политические решения.

|

Комментариев нет:

Отправить комментарий